科技有限公司")

納稅人對承諾的真實性承擔法律責任。稅務機關在事中核查時發現核查情況與納稅人承諾不一致的,應要求納稅人提供相關佐證材料后再予辦理。對在事中事后核查或者日常監管中發現承諾不實的,稅務機關依法責令限期改正、進行處理處罰,并按照有關規定作出虛假承諾行為認定;涉嫌犯罪的,依法移送司法機關追究刑事責任。

四、不適用告知承諾制的情形

對重大稅收違法失信案件當事人不適用告知承諾制,重大稅收違法失信案件當事人履行相關法定義務,經實施檢查的稅務機關確認,在公布期屆滿后可以適用告知承諾制;其他納稅人存在曾作出虛假承諾情形的,在糾正違法違規行為或者履行相關法定義務之前不適用告知承諾制。

五、工作要求

稅務機關通過辦稅服務場所和官方網站等渠道公布實行告知承諾制的稅務證明事項目錄及告知承諾書格式文本(附件2),方便納稅人查閱、索取或下載。

各級稅務機關要加強推行和落實稅務證明事項告知承諾制的督促檢查,對納稅人反映的制度執行不到位等突出問題進行重點檢查。

六、本公告自2021年7月1日起施行。

特此公告。

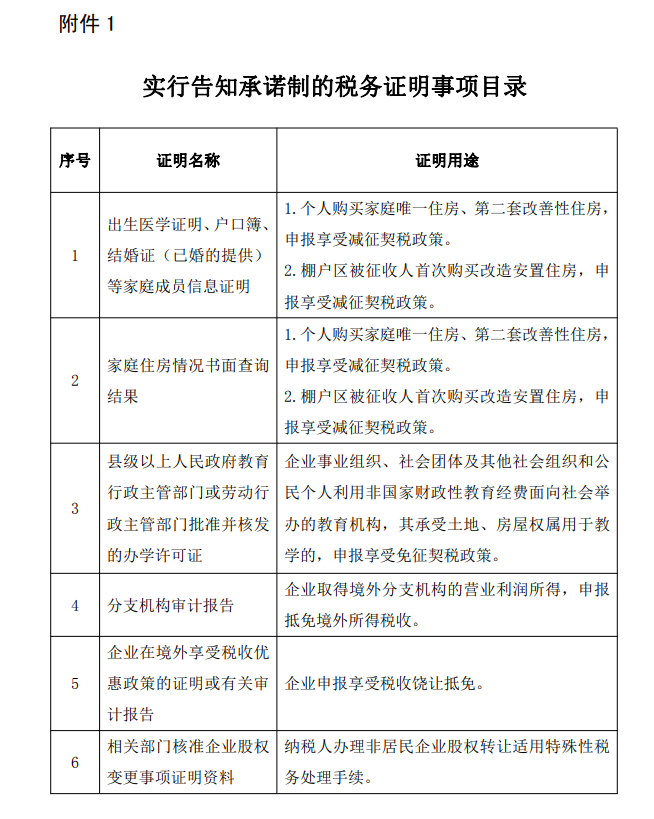

附件:1.實行告知承諾制的稅務證明事項目錄

2.告知承諾書格式文本

2021年6月30日

附件:1.實行告知承諾制的稅務證明事項目錄

廣東江湖云物聯技術有限公司(簡稱:江湖云),江湖云是中國領先的RFID物聯技術、云端物聯管理系統創新型企業,以及物聯網技術解決方案供應商。專注于物聯網RFID技術的研究與物聯技術管理系統開發。為政企信息化建設、數字化轉型與智能化升級提供專業的RFID物聯技術與智能管理系統。

我們在政企、高校、醫院、部隊、集團管控等領域的物聯網應用技術、立志成為中國最大的物聯管理系統服務商!

首創:物聯網管理系統平臺+智能硬件+RFID芯片 三維一體的產品模式,通過技術與行業應用場景的深度融合,滿足政企客戶對資產數據治理和運營的核心需求;致力于實現資產數據價值的最大化運用,提高資產使用效率,降低損耗,提升資產價值。

在物聯網行業,江湖云聚焦固定資產管理、智能倉庫管理及智慧門店管理三大業務版塊;為客戶提供先進的RFID技術、高性能智能硬件、智慧管理系統和物聯管理整體解決方案。

歡迎咨詢我們或撥打咨詢熱線: 13145990009 。立即咨詢

歡迎咨詢我們或撥打咨詢熱線: 13145990009 。立即咨詢

客服1

客服1